最近A股有个板块,味道越来越不一样了。

前面大家盯着算力、服务器、液冷、铜缆,盯着盯着,很多人突然反应过来:真正把AI数据中心“连起来、跑起来、提速起来”的,不只是机柜和芯片,还有那条一直埋在产业链里的线——光通信。

这不是概念空转。市场这轮重新把光通信拎出来,背后有几件事同时在发酵:海外大厂继续砸钱扩建AI数据中心,800G模块还没吃透,1.6T已经往前推;国内这边,光芯片、无源器件、光模块、光纤光缆几条线一起抬头,很多公司一季度业绩预期明显变强,普遍能看到三成到五成的增长预期。更关键的是,前几年压得很惨的光纤价格,也开始往上走,产业链情绪一下就不一样了。

很多人看这个板块,只盯着中际旭创、新易盛,觉得“光模块就是全部”。这么看不算错,但也容易把机会看窄了。因为一只800G光模块,里面不是只有模块厂自己在赚钱,前面的光芯片、光器件,后面的光纤光缆,都在跟着吃订单、吃涨价、吃景气度。

这次不是单点爆发,更像是一条链在共振。

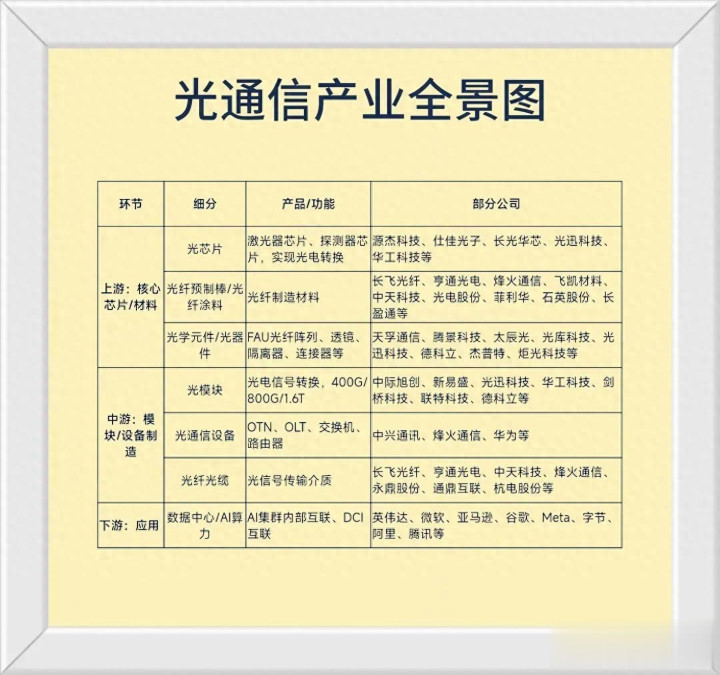

先看最硬的一环,还是光芯片。

这个东西平时不太出圈,但它是光模块的“心脏”。尤其到了25G以上,像DFB、EML这类高速激光器芯片,技术门槛摆在那儿,过去长期被海外卡着。现在AI数据中心对高速率传输的需求直接把供需关系拧紧了,国内替代空间就被重新放大。

源杰科技最近被不少资金反复提,原因也简单,它的25G DFB芯片已经在批量供货,50G PAM4 DFB也在往量产走。如果后面客户验证继续顺,业绩弹性会比较直接。仕佳光子另一种打法,它的AWG芯片本身就是细分领域里的硬货,全球份额不低,还能卡到海外大客户体系里。长光华芯也不能漏,56G PAM4 EML这种东西,国内能做到量产的本来就少,它送样大厂这个动作,本身就带着产业突破的味道。光迅科技则更特别一点,它不是单纯芯片公司,它是芯片和模块一起做,一体化能力反而让它在这轮景气里更容易吃到全链利润。

这块最值得琢磨的地方,不是“国产替代”这四个字喊得多响,而是以前很多替代逻辑停留在故事里,现在开始往出货、送样、验证、量产这几个现实动作上落。市场最买账的,从来不是PPT,是订单。

再往下很多散户容易忽略的,是光学元件和无源器件。

这部分不如模块热闹,也没那么容易被短视频讲明白,但它偏偏是最容易闷声赚钱的环节。FAU光纤阵列、隔离器、透镜、连接器这些东西,听着很碎,少了哪样都不行。尤其到了800G、1.6T时代,对精度、稳定性、良率的要求更高,量上去、价也未必掉得那么快。

天孚通信就是典型。它这些年一直被看作光器件里的核心龙头,不靠喊口号,靠的是实打实的供应链地位和高毛利。五成以上的毛利率,在制造业里本来就很扎眼。腾景科技也有点意思,它切的是精密光学元件和MEMS相关器件,这种公司平时不一定最热,但一旦大客户方案推进,它的业绩释放往往很突然。太辰光的连接器、MT插芯,是高密度传输里躲不开的基础件,海外收入占比高,这种公司最怕行业不景气,一旦行业回暖,弹性反而更明显。光库科技也得看一眼,薄膜铌酸锂调制器这些东西,放在下一代高速光通信里并不边缘。

这个方向的特点很现实:不一定天天涨停,但往往利润质量更好。很多时候,市场后知后觉,等大家都发现“原来模块上游也在赚钱”,股价早就走出来了。

真正把板块热度拉满的,当然还是光模块。

这几年光模块已经快成AI基础设施的“流量入口”了。你只要看到海外云厂商继续扩产,就绕不过高速光模块。过去是400G,现在是800G,接着就是1.6T,速度每往上提一档,产业链就会重新洗一遍牌。谁先拿到客户,谁先爬出良率,谁就先吃利润。

中际旭创现在的位置,不需要多铺垫了。它在800G这块已经是全球第一梯队,海外大客户份额很高,1.6T又在往前送样。订单能见度如果真能看到年底,那它就不是单纯吃一季业绩,而是吃阶段性景气。新易盛这两年也越来越像“强者恒强”的典型,不光方案走得快,海外产能布局也在配合客户节奏。很多人没太在意,海外客户特别看重交付稳定性,泰国产能这种东西,放在当下并不是可有可无。光迅科技前面说过,它的优势是芯片和模块协同;华工科技则是另一路,背后有正源光子补芯片,一边做模块,一边往海外客户链里钻。

光模块为什么老是被资金盯着?因为它最容易看到业绩兑现。别的方向可能还要讲渗透率、讲导入节奏,模块这边更直接:客户扩产,模块先上量;传输升级,模块先提价;财报一出来,利润就摆在那。

但这轮如果只看模块,还是少看了一段。

光纤光缆这边,最近也开始有点“翻身”的意思。过去几年,很多人对这个方向印象不太好,觉得太传统、太卷、价格压得厉害。结果今年不一样了,G.652.D光纤价格从底部往上弹,涨幅相当猛,产业链库存、供给、招标这些因素一叠加,原本最没想象力的环节,反倒有了业绩弹性。

长飞光纤是绕不过去的龙头,体量、技术、客户结构都摆在那。亨通光电不只是光纤,还叠加海缆,这就让它比纯光纤公司多了一层想象空间。中天科技也是类似逻辑,既有光通信底子,也有海洋工程的外延。烽火通信更偏系统和解决方案,背后又有央企体系支撑,在园区全光网、运营商建设这些方向上,存在自己的稳态优势。

这个方向的爆发力,和模块不太一样。模块是高景气高成长,光纤光缆更像困境反转。一旦价格起来,利润修复会很快,因为前面实在压得太久了。市场炒股有时候就这样,最容易超预期的,不一定是本来就很强的,也可能是原来最没人在意的。

如果把这轮光通信拆开差不多就是四条主线。

想赌国产替代深水区的,会盯光芯片,源杰科技、仕佳光子、长光华芯、光迅科技这类更对胃口。

想找利润率高、卡位稳、容易被低估的,会偏向天孚通信、腾景科技、太辰光、光库科技这些上游器件。

想要业绩最硬、机构最认、景气最清晰的,还是会回到中际旭创、新易盛、光迅科技、华工科技这组模块核心。

要是更看重涨价和修复逻辑,那长飞光纤、亨通光电、中天科技、烽火通信就有研究价值。

这一波最该盯的,不是哪个名字喊得最响,而是谁手里真有订单,谁产能真能接住,谁的一季度、半年报能把市场预期坐实。板块热的时候,什么故事都能讲;可真到了财报落地那一刻,市场只认两样东西:利润,还有持续性。

光通信现在最微妙的地方就在这儿。它不是纯题材,也没到炒到透支未来的地步,偏偏又站在AI资本开支这条线上。只要海外数据中心建设还在往前推,800G还在放量,1.6T继续送样,国内芯片替代再走快一点,这条线就很难一下子冷掉。至于节奏上怎么拿,别追最疯的时候,也别在回调里被震出去,很多时候差的不是看懂逻辑,是没分清谁在涨情绪,谁在涨业绩。